ISCC认证咨询-ISCC三大监管链模式:换算系数、物理隔离与质量平衡详解

发布时间: 2026-03-17

文章来源:

阅读人数: 2

前言

本文依据国际可持续发展与碳认证(ISCC)体系官方监管链(Chain of Custody,简称CoC)核心标准条款,整合换算系数、物理隔离、质量平衡三大核心管控模块,呈现官方标准译文并结合体系审核规则、实操合规边界、行业实操痛点展开深度权威解读。全文严格遵循ISCC体系官方要求,梳理各模块适用场景、强制合规准则、测算与管控流程、审核核验要点及特殊豁免规则,形成系统化、可落地的合规指引,适用于所有参与ISCC体系的生产、加工、贸易、仓储、物流类主体,助力企业规范供应链管控、规避合规风险、顺利通过第三方审核,保障可持续物料属性全程可追溯、可核验。

一、ISCC 9.2.1 换算系数(CF)合规要求与实操解读

1.1 核心定义与强制适用范围

换算系数(Conversion Factor,简称CF)是ISCC监管链体系中,用于精准核算可持续物料在加工处理环节损耗量的核心量化指标,核心职能为依托单一加工环节的特定原料投入数量,精准核算对应合规可持续产品的产出数量,搭建完整的投入产出闭环管控体系。核心强制要求:无论企业选用何种ISCC监管链运行模式,只要特定可持续物料在加工、转化、处理过程中发生实物数量变动,监管链内所有涉及数量增减的责任主体,均必须依规采用换算系数开展专项核算,严禁跳过核算流程、违规估算或篡改核算数据,确保可持续物料数量管控全程合规。

1.2 测算准则与书面留存规范

换算系数的测算与管理全程恪守“实测为准、专属适配、全程留痕、审核可验”的核心原则,严禁任何违规操作行为。其一,换算系数必须基于加工单元实际生产运营数据测算生成,绝对禁止采用理论数值、行业通用均值、模拟数据等非实测数据,保障系数贴合企业真实生产工况,核算结果具备真实性与准确性;其二,同一ISCC认证证书覆盖范围内、同一作业场地内的不同生产装置(如裂解装置、聚合装置、精炼装置、发酵装置等),需分别设定专属独立的换算系数,严禁跨装置通用、混用;其三,产品生产涉及不同加工工序、流经不同生产装置的,必须对应匹配专属换算系数开展核算,杜绝错配导致的合规风险。

换算系数需建立完整、清晰、可追溯的书面档案记录,涵盖测算依据、原始运营数据来源、对应生产装置信息、测算周期、核算结果、调整说明等全维度信息,相关纸质与电子档案需分类归档留存,在ISCC第三方审核过程中需配合专项核验,档案缺失、记录不完整或数据矛盾将直接判定合规不符,影响认证有效性。

1.3 简化核算规则与产品组管理要求

为兼顾合规性与实操效率,ISCC体系允许采用简化换算系数核算模式,无需针对单个产品逐一测算。企业可结合产品生产工艺、原料投入类型、产出特性一致性划定产品组别,为同一产品组内所有产品设定统一的简化换算系数;产品组整体换算系数,可基于组内核心代表性产品的实测数据或加权平均值测算确定。

采用简化换算系数需满足严格前置合规条件:产品组划分规则需全程公开透明,无模糊界定、无随意调整、无隐性操作;企业文档管理系统中需留存产品组划分依据、组内产品清单、实测原始数据、系数测算全过程的清晰关联记录,审核期间需主动向第三方核验人员提供完整佐证材料,确保简化核算全程可追溯、可交叉验证。

1.4 官方计算公式与属性分配约束

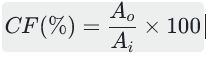

特定产品单一核算周期内的换算系数官方计算公式如下:

-

CF:换算系数,以百分比形式呈现,直观反映物料投入产出转化比例

-

$$A_o$$:基于对应原料投入量$$A_i$$,内部加工环节最终产出的合格产品数量

-

$$A_i$$:对应加工环节投入的合规可持续原料数量

合规约束补充:可持续物料的核心可持续性属性,以及特定适用场景下的温室气体排放减排属性,向产出产品批次的分配全过程,均受对应供应链路径换算系数的严格约束,不得突破核算范围违规分配属性,保障可持续属性传递的真实性与合规性。

二、ISCC 9.3 物理隔离监管链合规要求与实操解读

2.1 通用定义与核心管控原则

物理隔离是ISCC监管链体系中基础且核心的物料物理管控方法,指将可持续物料与非可持续物料进行全程物理分隔、独立管控,全程严禁两类物料出现任何形式的混同、交叉接触或污染,是保障可持续物料批次可识别、属性可追溯、纯度可保障的核心管控手段,适用于生产加工、仓储存储、运输配送、分销流转全供应链环节。

2.2 两级物理隔离管控等级划分

ISCC体系将物理隔离划分为两大管控等级,企业需结合产品特性、下游客户要求、合规管控等级适配选择,严禁擅自降低管控标准:

-

大宗商品型隔离(宽松IP模式):基础合规隔离等级,仅需实现可持续物料与非可持续物料的物理分隔,允许相同可持续属性、不同来源批次的可持续物料合并管控,适配普通大宗商品类可持续物料的基础合规管控场景。

-

身份保留型隔离(严格IP模式):高级严苛隔离等级,管控要求更高,需将所有具备不同可持续性属性的可持续物料批次逐一独立物理分隔,严禁不同属性可持续物料混同,全程保留单一批次专属身份信息,适配高价值、高合规要求、需精准溯源的可持续产品管控场景。

2.3 全程追溯要求与合规实现方式

选用物理隔离监管链模式的企业,需在产品生产、仓储、运输、分销全流程,实现物料批次的全程可识别、可追溯,批次实物信息、书面台账信息、系统记录信息需完全一致、闭环衔接,杜绝批次混淆、信息断层、溯源中断。物理隔离可通过两种合规方式落地实施,企业可结合自身生产工况、场地条件择一应用或组合使用:一是搭建并行专属流程,即搭建独立并行的生产、存储及运输专属链路,从硬件层面实现物料分流管控,全程无交叉、无混流;二是分时段序批式管控,即在生产、仓储或运输场地,采用分时段、周期性序批式作业,同一时段仅处理单一类型物料,作业完成后彻底清理场地,再切换另一类型物料,实现有效分隔管控。

三、ISCC 9.4 质量平衡监管链合规要求与实操解读

3.1 通用核心定义与适用逻辑

质量平衡是ISCC监管链体系中区别于物理隔离的核心管控模式,该模式允许不同可持续性属性物料之间、可持续物料与非可持续物料之间进行物理混合,摒弃物理单独分隔的管控方式,转而通过标准化台账记账方式,将可持续性属性与对应物料批次精准绑定、闭环管理。核心界定:所有质量平衡操作与专项核算工作,仅针对可持续物料开展,非可持续物料仅纳入实物库存统计,不参与可持续属性核算;质量平衡核算全程关联特定产品的实物投入量、产出量及整体库存(涵盖可持续物料与非可持续物料),可持续性属性向产出批次的分配,同样受可持续物料对应供应链路径的换算系数约束,与体系整体核算规则保持一致。

3.2 混合物料属性管控与台账核心要求

由于物料物理混合后,混合物会完全丧失原有独立批次属性,因此物料的可持续性属性及适用场景下的温室气体减排属性,无法通过实物直接判定,仅能通过标准化质量平衡台账核算确定,这就要求企业必须规范开展质量平衡核算,并在既定核算周期内完成核算结果的内部核验与审核备查。质量平衡台账需完整包含所有混合物料的可持续性属性、对应场景温室气体减排属性、不同可持续性属性批次的规模数量信息,且上述核心信息需全程与混合物绑定,不得脱节、遗漏。从混合物中拆分出的所有批次,其可持续性属性及对应实物数量,必须与投入混合的所有批次信息完全一致,且需在体系规定的合理周期内实现投入产出总量平衡,严禁出现数据偏差。

3.3 场地专属核算核心原则

质量平衡核算严格遵循场地专属原则,核算单位至少为边界清晰、可独立开展物料混合操作的单一地理区域,此处“场地”特指单个法人主体的独立经营地址或作业点位。即便隶属于同一法人主体,各独立生产场地、仓储点位也需单独建立质量平衡台账,单独开展核算工作;外部仓储设施、物流网络内认证仓储点位、附属收集点等场景,同样适用场地专属原则,需为每个独立仓储场地单独核算、独立建档。若同一场地内有多个法人主体独立运营,各法人主体需分别搭建独立的质量平衡核算体系,建立专属台账,不得共用、混用核算数据。

3.4 认证范围与工序核算规范

若经营主体通过多认证范围获取ISCC认证,质量平衡需严格按照不同认证范围单独核算、独立闭环,“认证范围”对应具体市场经营活动,涵盖可持续物料收集、贸易、加工、转化等细分场景(详见ISCC体系文件102)。经营主体需单独列明各认证范围的物料投入与产出明细,清晰佐证各认证范围项下的完整交易流程与数据。不同加工工序处理的物料数量,需单独建立质量平衡台账,除非企业可充分证明全部投入物料均完全转化为同一产出产品。认证加工单元需具备完整的实物管控能力,可随时证明单元内实物加工物料的种类与数量,精准列明各认证范围项下的投入、产出物料明细;若加工单元仅从事可持续物料买卖交易、未开展任何实物加工操作,相关交易需纳入“贸易商”认证范围专项核算。每份质量平衡台账均需配套留存完整原始资料,全程供审核过程专项核验。

3.5 实物关联与品类核算要求

质量平衡核算需按物料品类单独开展,台账中明确标注对应原料信息、品类归属,严禁跨品类合并核算。可持续物料需实际送达认证覆盖的经营主体场地,完成实物入库验收后,方可纳入质量平衡核算,即质量平衡核算数据与实物物料之间必须存在直接、真实的实物关联,严禁无实物入库即提前纳入核算,坚决杜绝“码头挂靠”等虚增核算、违规造假行为。台账中需区分标注的可持续性属性,需与可持续性声明中标注内容完全一致(详见体系第8.3章节),不得擅自修改、删减属性信息。

3.6 核算周期规则与豁免条款

开展质量平衡核算前,企业需提前明确固定核算周期,周期届满时,对应可持续性属性的投入、产出批次总质量必须实现完全平衡,无赤字、无偏差。ISCC体系明确规定,质量平衡核算标准最长周期为3个月;农业生物质(农场/种植园)、林业生物质生产商,及仅采购农林生物质的初级收集点,可享受豁免政策,核算周期最长可延长至12个月。若核算周期超过3个月,周期内严禁出现任何形式的质量平衡赤字,即可持续物料销售量不得超过周期内实际可用库存量,所有适用豁免场景的主体,均需制定配套内部管控措施,确保周期内平衡达标。

ISCC体系参与主体可自主选择短于3个月的核算周期(如1个月、半个月),设定3个月为最长标准周期的核心依据有两点:一是过度缩短核算周期无法提升体系防欺诈管控效果;二是过短周期会大幅增加企业经营管理成本、降低市场主体运营灵活性,且无法优化供应链整体安全性与可持续性。质量平衡核算周期需连续执行,周期之间不得出现任何时间空档,即便某一周期内无任何可持续物料流转,也需按要求留存空白台账并标注说明。体系参与主体需清晰记录认证期内所有质量平衡周期的起止日期,供审核过程核验;若核算周期发生变动,经营主体需完整留存变更记录,并提前书面告知对应认证机构,不得擅自随意调整。

3.7 周期留存资料与特殊实操规则

每个核算周期内需完整留存以下核心核算资料,全程供第三方审核核验:质量平衡核算周期起止日期、核算周期期初投入与产出库存数据、核算周期内投入及产出物料的数量与明细、可结转至下一周期的授信额度(如有,详见9.4.2章节)、上一周期结转的授信额度(如有,详见9.4.2章节)、适用的换算系数(如涉及加工环节)。高可持续性类别可持续物料(认证覆盖附加属性)可降级使用,用于弥补低可持续性类别(附加属性更少或无附加属性)物料的质量平衡赤字,前提是两类物料其余所有可持续性属性完全一致。若ISCC认证主体收到以质量平衡模式流转的可持续物料,不得后续转为物理隔离模式管控,需全程沿用质量平衡模式,确保监管链模式一致性。

特殊场景适配:质量平衡模式可适用于天然气输配基础设施(燃气管网),可再生气体(如生物甲烷)可在互联互通的管网内混合,核心前提为可再生气体注入方与提取方需通过管网实现实物互联互通,且双方均需完成ISCC认证,分别完整记录并留存注入、提取数量信息,配套建立对应台账。

3.8 审核提交与跨体系核算要求

经营主体需在正式审核前,向执行审核的认证机构提交全部质量平衡台账,覆盖证书项下所有独立场地(含外部仓储设施、附属收集点);若未在审核前合理时限内提交完整台账,确保审核人员有充足时间研读核对,审核工作不得擅自启动。初次认证审核时,经营主体需提前搭建完善的质量平衡核算体系,由审核人员开展现场核验,质量平衡审核详细要求详见体系9.4.9章节。若企业同时在多个合规认证体系下开展质量平衡核算,审核人员需有权查阅企业所有认证体系项下的全部质量平衡台账,确保跨体系核算数据无冲突、无造假。

四、ISCC三大监管链模块合规核心总结

换算系数、物理隔离、质量平衡是ISCC监管链体系的三大核心支柱,三者各司其职、互为补充,共同构建可持续物料全供应链管控体系。换算系数聚焦加工环节损耗精准核算,筑牢可持续属性量化基础;物理隔离依托物理分隔保障物料属性纯净,适配高溯源需求场景;质量平衡兼顾实操灵活性与合规性,允许物料混合并通过台账实现属性绑定,适配大宗商品流转场景。企业需结合自身业务场景,精准选择适配监管链模式,严格遵循实测核算、场地专属、周期平衡、全程留痕、审核可验的核心准则,完善内部管控流程与档案体系,切实落实ISCC合规要求,保障认证有效性。

关键字

关键字

ISCC质量平衡认证咨询,ISCC监管链认证辅导,ISCC换算系数认证培训辅导,ISCC物理隔离验厂咨询,ISCC可持续物料验厂辅导,ISCC台账管理验厂培训辅导,ISCC核算周期认证咨询,ISCC场地专属核算认证辅导

联系方式

联系方式

{{ articleInfo.contact_name }}

{{ articleInfo.phone }}

{{ articleInfo.phone }}

{{ articleInfo.email }}

{{ articleInfo.email }}

深圳市龙岗区平湖街道平安大道1号华耀城12栋605

深圳市龙岗区平湖街道平安大道1号华耀城12栋605

18576401396

18576401396